Isso é uma dúvida frequente, quando aplicado desconto na nota, e vamos esclarecer a seguir, como é essa operação.

A Legislação é muito clara, quanto a essa questão. O RIPI (Regulamento do Imposto sobre Produtos Industrializados), em seu Art. 190, § 2º, que trata sobre a base de cálculo do IPI, diz que não podem ser deduzidos do valor da operação, descontos, diferenças ou abatimentos, ainda que incondicionalmente.

Ou seja, nenhum desconto, condicional ou incondicional podem ser abatidos da base de cálculo do IPI, pois trata-se de um imposto por fora, e a alíquota então deve incidir sobre o valor do produto, e somado no valor total da nota.

Vamos a definição de desconto condicional e desconto incondicional.

Desconto condicional: depende de uma condição, ou seja, só é aplicado se determinada condição foi acatada na operação. Por exemplo, em uma compra à prazo, a empresa que vendeu, dá desconto de 10,00 se o pagamento for feito antes do prazo de vencimento.

Desconto incondicional: negociação no ato da compra, sem nenhuma condição. A empresa que está vendendo cede um desconto de R$ 50,00 na mercadoria que custa R$ 1.000,00, e esse desconto é deduzido do custo do produto.

Exemplo prático:

Valor da mercadoria R$ 1.000,00

Desconto concedido R$ 50,00

IPI 10%

ICMS 12%

|

IPI = 1.000 x 10% = 100,00 ICMS = 950 x 12% = 114,00 Valor total da NF-e: 1.000 + 100 - 50 = 1.050,00 |

Observe que o desconto incondicional não está na base de calculo do IPI, mas é abatido da base do ICMS, por ser um imposto por dentro, ou seja, já está incluso no preço da mercadoria.

Concluímos então que descontos incondicionais não integram a base de cálculo do IPI.

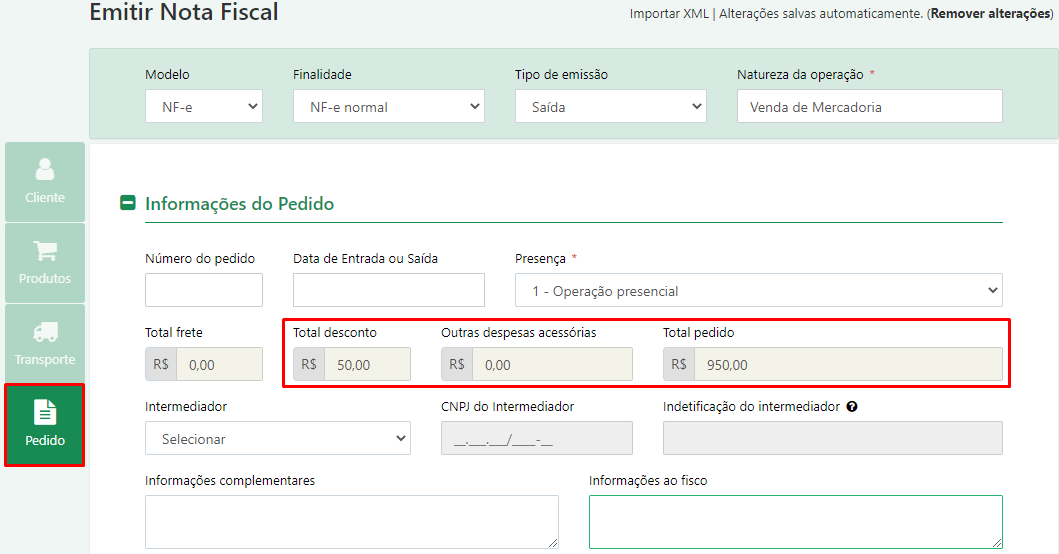

Para emissões via Painel, o desconto deve ser aplicado nos pedidos, conforme abaixo

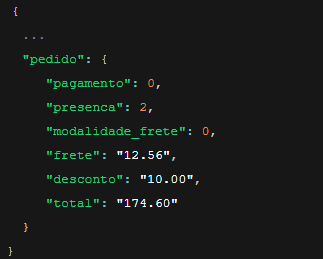

Para emissões via API, enviar o parâmetro desconto, nas informações do pedido.

Conforme documentação: https://webmaniabr.com/docs/rest-api-nfe/#informacoes-complementares-pedido

Se ainda ficou com dúvida a respeito do assunto, nos chame no chat que te auxiliamos.