O Imposto sobre Produtos Industrializados (IPI) é um tributo federal que incide sobre produtos industrializados, tanto nacionais quanto importados, e deve ser recolhido no momento da saída do produto do estabelecimento industrial ou na entrada no país, no caso de importações.

Para garantir a correta emissão da Nota Fiscal Eletrônica (NF-e), a Receita Federal e o ENCAT publicaram a Nota Técnica 2015.002, que tornou obrigatório o preenchimento do campo cEnq – Código de Enquadramento Legal do IPI – quando a operação não for tributada normalmente.

O que é o Código de Enquadramento do IPI?

O Código de Enquadramento Legal do IPI serve para indicar a justificativa legal da situação tributária do produto frente ao IPI, principalmente nos casos em que há isenção, suspensão, alíquota zero ou outros benefícios fiscais.

Quando preencher o Código de Enquadramento do IPI?

O campo Código de enquadramento deve ser obrigatoriamente preenchido para todos os CST atuais, porém separamos os principais que necessitam de códigos específicos:

-

CST 02 - Tributado com alíquota zero;

-

CST 03 - Isento;

-

CST 04 - Não tributado;

-

CST 05 – Suspensão;

-

CST 51 – Saída tributada com alíquota zero;

-

CST 52 – Saída isenta;

-

CST 53 – Saída não tributada;

-

CST 54 – Saída com suspensão.

Em relação ao “Código de Enquadramento Legal do IPI”, o Manual de Orientação do Contribuinte (MOC) orienta o preenchimento do campo com o valor ”999”, para os CST que não forem possíveis a identificação de um código especifico.

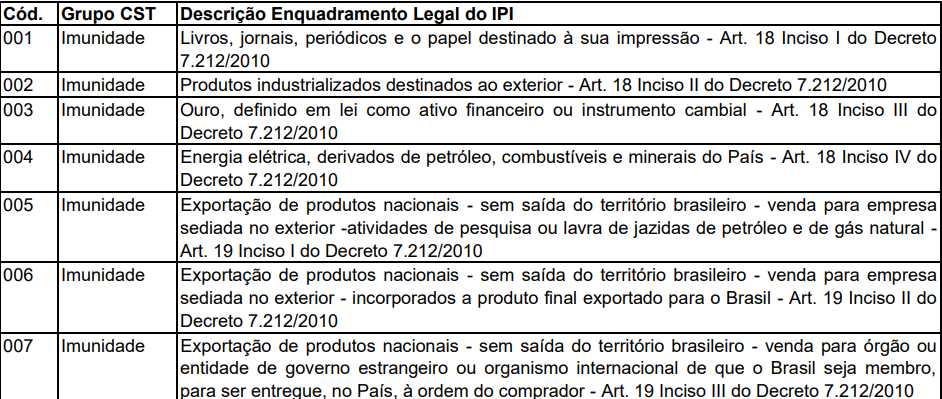

Principais Códigos de Enquadramento do IPI – NT 2020.002

Importante: A utilização incorreta do código pode causar rejeições na NF-e ou problemas fiscais em caso de fiscalização.

Códigos de enquadramento de IPI: Tabela atualizada pela NT 2020.002 v 1.01

Validações CST X Código Enquadramento de IPI

- Se o CST de IPI for de Isenção ("02" ou "52"), o Código de Enquadramento deve ser de "301" a "399"

- Se o CST de IPI for de Imunidade ("04" ou "54"), o Código de Enquadramento deve ser de "001" a "099"

- Se o CST de IPI for de Suspensão ("05" ou "55"), o Código de Enquadramento deve ser de "101" a "199"

- Para os demais, deve-se informar "999" (tributação normal e outros) ou os códigos de "601" a "608" (redução)

Exemplos práticos

-

Venda para exportação de produtos nacionais → Código 006

-

Venda de livro → Código 001

Dicas para evitar erros

-

Consulte a legislação vigente, principalmente o RIPI (Decreto nº 7.212/2010);

-

Utilize sistemas de emissão atualizados, que já indicam as regras conforme a NT 2015.002 e NT 2020.002;

-

Em caso de dúvida, consulte o contador ou responsável fiscal da empresa.

Conclusão

A correta identificação do Código de Enquadramento Legal do IPI é essencial para garantir a conformidade da empresa com a legislação fiscal. A Nota Técnica 2015.002 trouxe mais clareza e controle sobre esse preenchimento, principalmente nas situações de isenção, suspensão ou benefícios fiscais. Por isso, é fundamental conhecer os códigos e aplicá-los corretamente conforme o CST utilizado na NF-e.

📚 Referências