O CSOSN (Código de Situação da Operação no Simples Nacional) é composto por 4 dígitos, onde o 1º dígito indica a origem da mercadoria e os três últimos indicam a tributação pelo ICMS (CSOSN de ICMS).

Importante: O CSOSN só pode ser utilizado por empresas do regime tributário Simples Nacional (CRT=1).

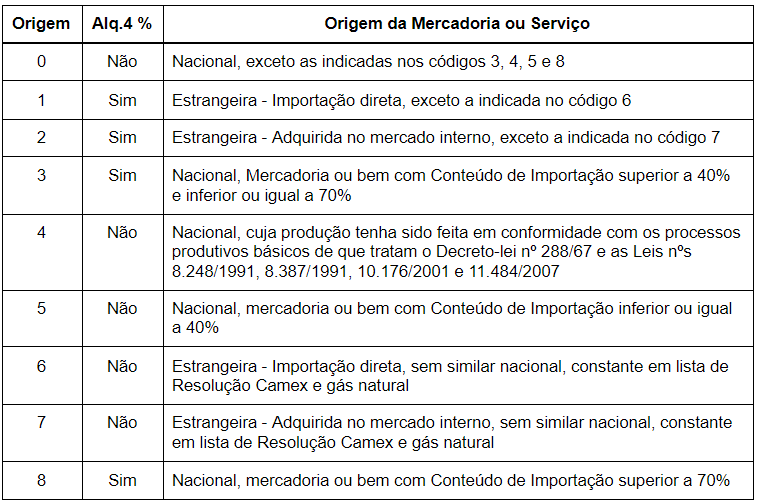

Abaixo iremos detalhar a tabela de origens de mercadorias e a tabela de CSOSN.

- Tabela Origem da Mercadoria ou Serviço:

- Tabela CSOSN:

Ao lado dos códigos, especificamos situações em que podem ser usados.

| 101 - Tributada com permissão de crédito: Classificam-se neste código as operações que são tributadas no ICMS pelo Simples Nacional e permitem informar o percentual de permissão de crédito do ICMS para o destinatário contribuinte que seja do regime tributário Lucro Normal. |

Ex: Empresas que vão revender ou industrializar a mercadoria adquirida. |

|

102 - Tributada sem permissão de crédito: Classificam-se neste código as operações que são tributadas no ICMS pelo Simples Nacional mas não permitem indicar o percentual de permissão de crédito e não estejam abrangidas nas hipóteses dos códigos 103, 203, 300, 400, 500 e 900. |

Ex: Pode ser pessoa física ou jurídica, não contribuinte, que não aproveita o crédito. |

|

103 - Isenção do ICMS para faixa de receita bruta: Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contemplados com isenção concedida para faixa de receita bruta nos termos da Lei Complementar nº 123, de 2006. |

Obs: Em Santa Catarina não existe isenção para o Simples Nacional |

|

201 - Tributada com permissão de crédito e com cobrança do ICMS por substituição tributária: Classificam-se neste código as operações que são tributadas no ICMS pelo Simples Nacional e permitem informar o percentual de permissão de crédito do ICMS para o destinatário contribuinte que seja do regime tributário Lucro Normal, e com cobrança do ICMS por Substituição Tributária. |

|

|

202 - Tributada sem permissão de crédito e com cobrança do ICMS por substituição tributária: Classificam-se neste código as operações que são tributadas no ICMS pelo Simples Nacional mas não permitem indicar o percentual de permissão de crédito, e com cobrança do ICMS por Substituição Tributária. |

|

|

203 - Isenção do ICMS para faixa de receita bruta e com cobrança do ICMS por substituição tributária: Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contemplados com isenção para faixa de receita bruta nos termos da Lei Complementar nº 123, de 2006, e com cobrança do ICMS por substituição tributária. |

|

|

300 - Imune: Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contempladas com imunidade do ICMS. |

|

|

400 - Não tributada: Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional não sujeitas à tributação pelo ICMS dentro do Simples Nacional. |

|

|

500 - ICMS cobrado anteriormente por substituição tributária (substituído) ou por antecipação: Classificam-se neste código as operações sujeitas exclusivamente ao regime de substituição tributária na condição de substituído tributário ou no caso de antecipações. |

|

|

900 - Outros: Classificam-se neste código as demais operações que não se enquadrem nos códigos 101, 102, 103, 201, 202, 203, 300, 400 e 500. |

|

Se ainda ficou com dúvida a respeito do assunto, nos chame no chat que te auxiliamos.